Selon le Décret 2022-1299 du 7 octobre 2022, JO du 9 et en complément des mentions obligatoires que vous connaissez déjà ou que vous pouvez découvrir ici , les factures doivent désormais comporter quatre nouvelles mentions obligatoires.

Ces mentions sont les suivantes :

- Numéro SIREN de l’assujetti ;

- Adresse de livraison des biens si elle est différente de l’adresse de facturation ;

- Information selon laquelle les opérations donnant lieu à facture sont constituées exclusivement de livraisons de biens ou exclusivement de prestations de services ou bien sont constituées de ces deux catégories d’opérations ;

- Mention « Option pour les débits » lorsque le prestataire a opté pour le paiement de la TVA d’après les débits

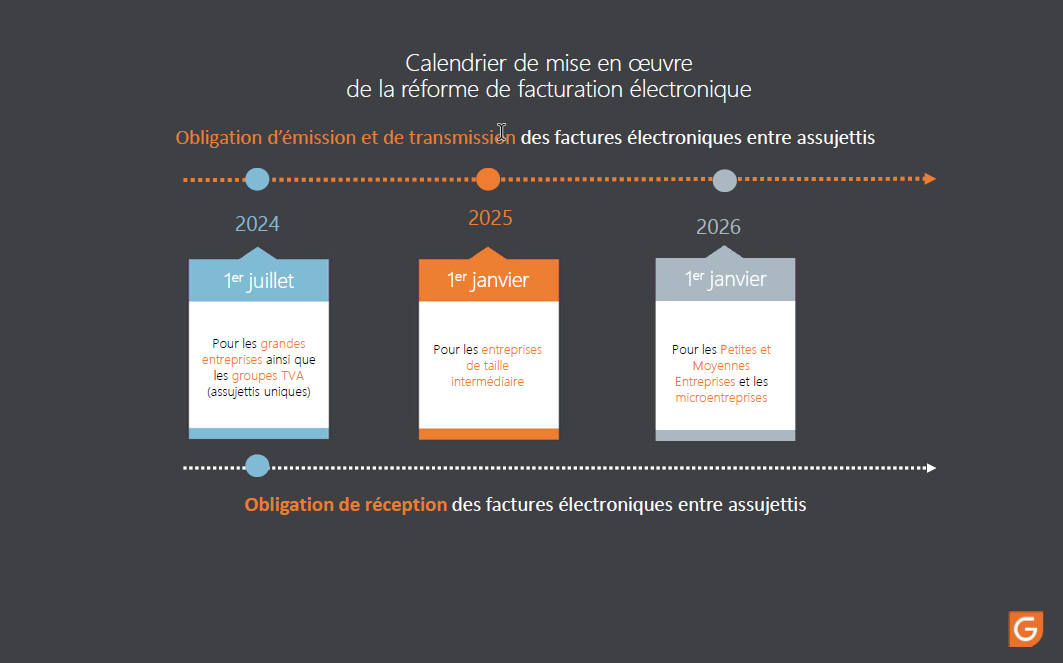

Ce décret vise avant tout à préparer l’entrée en vigueur de la facturation électronique dont vous trouverez ci-dessous les modalités de mise en œuvre.

Le point de flottement réside autour des opérations donnant lieu à facture qui sont constituées exclusivement de livraisons de biens ou exclusivement de prestations de services ou bien sont constituées de ces deux catégories d’opérations.

La première chose à comprendre dans cette démarche de la DGFIP est que l’objectif n’est autre que d’identifier le régime de TVA applicable afin d’en déterminer les conditions de paiement et/ou de déduction auprès de l’administration fiscale. (Je vais vous faire grâce du cours sur la TVA qui en découle 😉)

Pour ce qui concerne une livraison de bien ou une prestation de service c’est assez simple quand on connait la règle générale et les « sauf si » qui l’encadre.

Par contre, (oui parce qu’en fiscalité si c’était simple on le saurait ! 😊) dans le cas d’une opération mixte : cas d’une prestation globale visant à fournir un bien non dissociable d’une prestation de service pour le rendre opérationnel par exemple, il s’agira alors d’une appréciation au cas par cas des opérations afin de déterminer :

• Si un régime unique s’applique à l’ensemble (le plus élevé après avoir fait abstraction des éléments accessoires)

• Ou si chacun suit son régime propre

Et comment on fait ? on analyse chaque situation contractuelle c’est-à-dire les conditions tarifaires ainsi que les conditions entourant la conclusion du contrat concerné. Vous l’aurez compris : cette appréciation ne peut être faite que par le vendeur !

Si vous voulez en savoir plus je peux vous communiquer les articles du code général des impôts ainsi que les n° de BOFIP TVA qui traitent du sujet 😉.

La DGFip a précisé sur le site legifrance que les quatre nouvelles mentions à indiquer sur les factures ne le seront qu’au moment de l’obligation e-invoicing.