La généralisation de la facturation électronique et de la transmission des données de transaction à administration se déploiera à compter du 1er juillet 2024.

A partir de cette date, toutes les entreprises, quelle que soit leur taille, devront, pour s’acquitter de ces obligations, avoir choisi une plateforme de dématérialisation pour échanger leurs factures électroniques et transmettre leurs données à l’administration.

Elles choisiront librement de recourir soit à une plateforme de dématérialisation dite « partenaire » de l’administration, soit directement au portail public de facturation (Chorus Pro) qui opère déjà depuis 2017 la facturation électronique dans les relations entre le secteur public et ses fournisseurs.

Qu’est-ce qu’une facture électronique

Dans le champ de l’article 26 de la loi de finances rectificative pour 2022 n°2022-1157 du 16 août 2022, une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire.

Elle sera adressée au client par l’intermédiaire d’une plateforme de dématérialisation « partenaire », qu’il s’agisse du portail public de facturation ou d’une autre plateforme de dématérialisation.

L’utilisation de factures électroniques par tous permet des économies pour l’ensemble des entreprises et constitue un levier de modernisation de la chaîne de facturation en simplifiant sa gestion et son suivi et en favorisant la réduction des délais de paiement.

Le périmètre de la dématérialisation des factures

La réforme s’inscrit dans le prolongement de l’obligation de facturation électronique pour l’ensemble des relations commerciales avec la sphère publique (en BtoG, pour « Business to Government »). En effet, depuis le 1er janvier 2020, toutes les entreprises, quelle que soit leur taille et travaillant avec les entités publiques, sont dans l’obligation de dématérialiser leurs factures en les envoyant à leurs destinataires par l’intermédiaire de la plateforme en ligne Chorus Pro.

L’obligation d’e-invoicing (BtoB Domestique)

Toutes les entreprises privées, qui échangent avec d’autres entreprises, devront émettre et recevoir des factures au format électronique.

Sont concernées l’ensemble des opérations de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA, dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire réalisées en France.

L’obligation d’e-reporting (BtoC et BtoB International)

Pour répondre pleinement à ces objectifs, l’article 290 du CGI prévoit de compléter l’obligation de e-invoicing par la transmission de données complémentaires à l’administration pour les transactions interentreprises non domestiques appelées B2B International (Business-to-Business), et entre les entreprises et le consommateur final en France appelées B2C (Business-to-Consumer), ainsi qu’avec les données de paiement des transactions. La transmission de ces données est appelée e-reporting.

Les opérations qui devront donner lieu à la transmission de données (e-reporting) concernent donc les entreprises soumises à la TVA en France et qui commercent avec des particuliers et plus largement des non assujettis (commerce dit business to consumer ou BtoC), avec des entreprises non installées sur le territoire national (c’est-à-dire des assujettis qui n’ont pas d’établissement, de domicile ou de résidence habituelle en France).

Les entreprises non installées en France ou leur représentant fiscal le cas échéant, doivent également transmettre les données de transaction pour les opérations situées en France qu’elles réalisent avec des personnes non assujetties (les particuliers notamment) ou d’autres assujettis non établis en France.

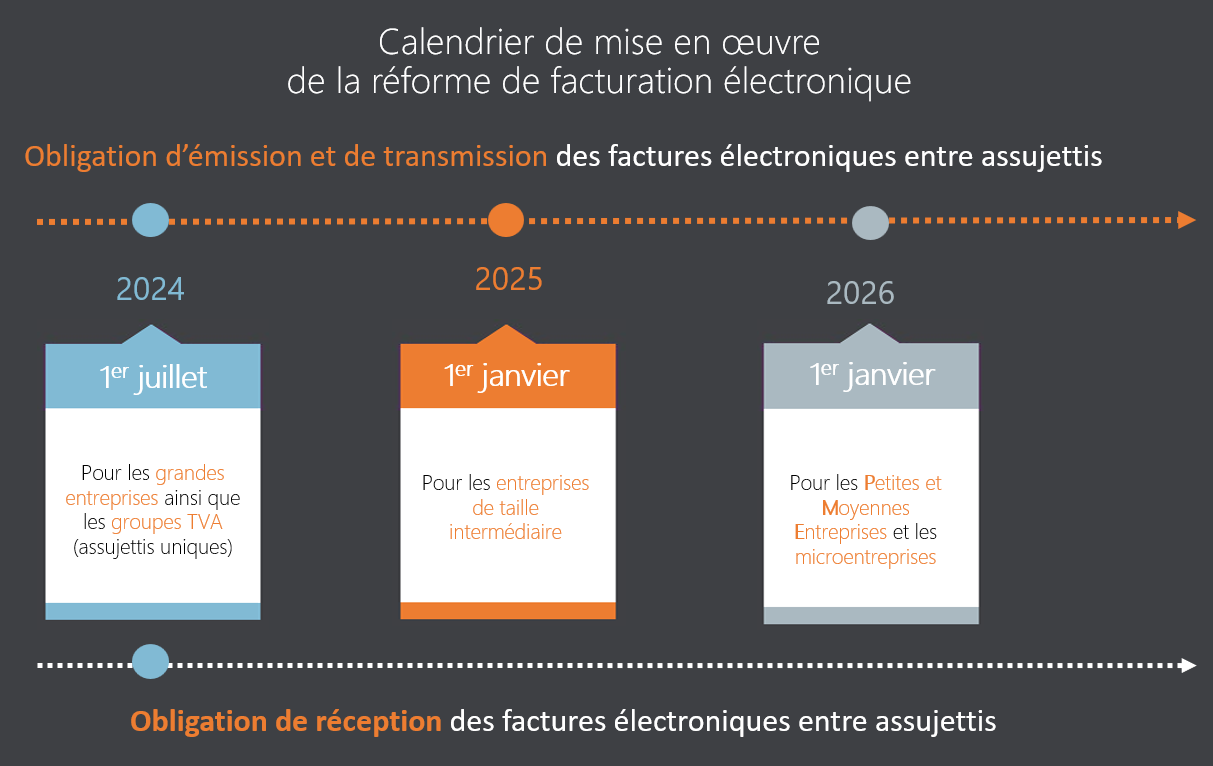

Calendrier de la réforme

La mise en œuvre de la facturation électronique et la transmission des données de transaction et de paiement à l’administration (e-reporting) interviendra de manière progressive, selon le calendrier prévu par le III de l’article 26 de la loi de finances rectificative pour 2022 n°2022-1157 du 16 août 2022.

Les obligations de facturation électronique et d’e-reporting se déploieront en trois étapes, et selon le critère de la taille des entreprises.

L’émission obligatoire de factures sous format électronique et l’obligation de transmission des informations et des données de paiement sera obligatoire à compter :

- Du 1er juillet 2024 pour les grandes entreprises

- Du 1er janvier 2025 pour les établissements de taille intermédiaire

- Du 1er janvier 2026 pour les petites et moyennes entreprises.

L’obligation de réception des factures sous format électronique sera obligatoire quant à elle au 1er juillet 2024 pour toutes les entreprises quelle que soit leur taille dès lors que leur fournisseur a l’obligation d’émettre selon un format électronique.

Facturation électronique : quel schéma de flux ?

Par exemple, pour générer sa facture client, l’entreprise émettrice peut passer par un Opérateur de Dématérialisation (OD). L’OD n’ayant pas le droit de transmettre ladite facture, devra la déposer sur le PPF ou la PDP de l’entreprise émettrice. Cette dernière se chargera ensuite de transmettre la facture à la plateforme utilisée par l’entreprise destinataire.

Pour savoir à quelle plateforme est rattachée l’entreprise destinataire de la facture, la plateforme émettrice devra consulter l’annuaire central des entreprises disponible sur le Portail Public de Facturation (PPF). Dans cet annuaire, chaque entreprise aura son SIREN associé à une PDP ou au PPF. Toutes les entreprises, quelle que soit leur taille, devront avoir fait le choix de leur plateforme de réception avant l’entrée en vigueur de l’obligation, le 1er juillet 2024. En l’absence de choix, elles seront par défaut rattachées au PPF.

Bon à savoir : par défaut, l’entreprise sera identifiée à partir d’un SIREN, mais si elle possède plusieurs établissements (et donc plusieurs SIRET), elle pourra recourir à une plateforme différente par SIRET. Il sera également possible d’effectuer cette distinction au niveau du code service. Par exemple, les départements comptabilité clients et comptabilité fournisseurs pourront être rattachés à deux plateformes différentes.

PPF, PDP, OD : quels rôles pour chaque acteur ?

PPF : le Portail Public de Facturation

Le Portail Public de Facturation a pour mission d’assurer l’administration de l’annuaire et de délivrer un service gratuit aux entreprises ayant fait le choix de cette plateforme. Ces dernières pourront y saisir, déposer, transmettre et recevoir leurs factures.

Ce portail servira également de concentrateur pour les factures et les données de facturation afin de les transmettre à l’administration fiscale.

PDP : les Plateformes de Dématérialisation Partenaires

Des opérateurs privés seront reconnus comme plateformes de dématérialisation partenaires. Les PDP offriront un service payant, probablement enrichi de fonctionnalités complémentaires à celles proposées par le PPF.

Pour être PDP, les opérateurs doivent se faire immatriculer auprès de l’administration fiscale pour une durée de 3 ans renouvelable. Seules les plateformes de dématérialisation immatriculées et le PPF pourront transmettre les factures à leurs destinataires et envoyer les données de facturation ou de transactions à l’administration fiscale.

Les modalités et conditions d’immatriculation des plateformes de dématérialisation privées seront précisées par un Décret en Conseil d’Etat.

OD : les Opérateurs de Dématérialisation

Editeurs de logiciels d’ERP, d’outils de gestion commerciale, de pré-comptabilité… Les opérateurs de dématérialisation désignent tous les opérateurs offrant des services de dématérialisation de factures non immatriculés. En clair, ce sont les opérateurs qui n’ont pas été reconnus comme PDP par l’Administration fiscale, mais qui jouent un rôle dans le circuit de dématérialisation.

GESTIMUM se place donc comme opérateur de dématérialisation. Son rôle est de fournir un service de dématérialisation pour la gestion des factures, opérant en mode EDI ou via un API et intervenant dans les échanges commerciaux en tant qu’intermédiaire entre les entreprises et les plateformes de dématérialisation.