Quand une entreprise veut investir dans un bien, que ce soit une voiture, une machine, un bâtiment … pouvoir évaluer sa valeur dans le temps est indispensable pour le suivi comptable de l’entreprise. Se pose alors très vite la question de l’amortissement de ces immobilisations et de la méthode de calcul à appliquer ? Amortissement linéaire ou dégressif ? Réponses dans cet article.

Pour commencer, rien n’est imposé, c’est à l’entreprise de choisir la méthode qu’elle estime la plus avantageuse pour calculer la perte de valeur d’un bien. En revanche, elle a l’obligation de conserver la même méthode de calcul pour l’ensemble des immobilisations du même type. Nous allons voir en détail les deux types de calculs les plus courants.

L’amortissement Linéaire :

Le point de départ de l’amortissement linéaire est la date de mise en service : il y a donc un nombre de jours d’utilisation à calculer

• Pour la première dotation, on calcule le prorata temporis en jours si le bien a été acquis en cours d’exercice

• La base d’amortissement est la valeur d’acquisition

• Le nombre de lignes dans un tableau d’amortissement linéaire :

– est identique au chiffre de la durée de vie si le bien est mis en service le premier jour de l’exercice comptable (5 ans = 5 lignes)

– contient une ligne de plus que la durée de vie si le bien, si un prorata temporis doit être calculé

• Le taux d’amortissement linéaire est égal à 100/nombre d’années d’amortissement

Exemple d’amortissement linéaire sur 360 jours

Avec un exercice du 01/01/2020 au 31/12/2021 => 12 mois

• Immobilisation d’une valeur de 3600 € – amortissement linéaire sur 5 ans –

Date de mise en service le 27/06/2020

Le calcul sera 3600 x 20% x 184/360 = 368

Les jours se calculent comme suit :

• pour le mois de juin : (360/12)-27+1 = 4

• pour les autres mois du 01/07/2020 au 31/12/2020 : (360/12)*6 = 180

• => 4 + 180 = 184

Exemple d’amortissement linéaire sur 365 jours

Avec un exercice du 01/01/2020 au 31/12/2021 => 12 mois

• Immobilisation d’une valeur de 3600 € – amortissement linéaire sur 5 ans –

Date de mise en service le 27/06/2020.

Le calcul sera 3600 x 20% x 186/365 = 366.90

Les 186 jours se calculent comme suit :

• pour le mois de juin : (365/12)-27+1 = 4.4166667

• pour les autres mois : (365/12)*6 = 182.5

=> 182.5 + 4.4166667 = 186.916667

C’est 186 qui est retenu => on va donc arrondir à l’entier inférieur

L’amortissement Dégressif

Le point de départ de l’amortissement dégressif est le premier jour du mois d’acquisition : il n’y a donc que des mois entiers,

• Pour la première annuité dégressive, on calcule le prorata temporis en mois entiers si le bien a été acquis en cours d’exercice

• La base d’amortissement est la valeur nette comptable en début d’exercice

• Le nombre de lignes dans un tableau d’amortissement dégressif est identique

au chiffre de la durée de vie, même si le bien est acquis en cours d’exercice (5

ans = 5 lignes)

• Le taux dégressif est égal au taux linéaire multiplié par un coefficient qui est

fonction de la durée de vie du bien :

– 2-4 ans : 1,25

– 5-6 ans : 1,75

– + de 6 ans : 2,25

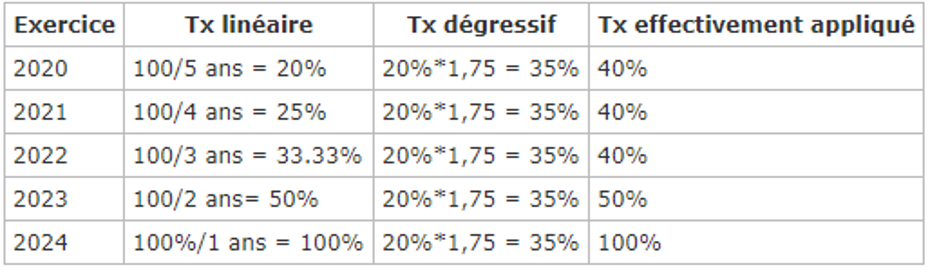

• Lorsque le taux dégressif devient inférieur au taux calculé sur le nombre d’exercices restant à courir, on applique alors ce dernier. Donc :

– si Taux Dégressif > Taux calculé sur le nombre d’années restant à courir =>Appliquer le Taux Dégressif

– si Taux Dégressif < Taux calculé sur le nombre d’années restant à courir =>Appliquer le Taux calculé sur le nombre d’années restant à courir

Le fait que le dossier soit calculé sur 360 ou 365 jours n’aura donc aucun impact. Peu importe le nombre de mois dans l’exercice, on reste sur des calculs annualisés sur 12 mois.

Le calcul va donc se déterminer en plusieurs étapes :

• Déterminer le coefficient d’amortissement dégressif

• Fixer le taux d’amortissement dégressif permettant de calculer chaque annuité d’amortissement. Pour cela il faut diviser par 100 la durée prévue d’amortissement puis multiplier par le coefficient d’amortissement dégressif.

Exemple pour une durée de 3 ans : (100/3)*1,25

• Déterminer le montant de la première annuité d’amortissement et des annuités suivantes :

– Première annuité : Prix d’achat * taux d’amortissement * Nb de mois restant dans l’année

– Annuités suivantes : Prix d’achat – Annuités déjà déduites * taux d’amortissement

Exemple amortissement dégressif

Exercice du 01/01/2020 au 31/12/2020 – Immobilisation d’une valeur de 50 000€ – amortissement dégressif sur 5 ans – Date de mise en service le 27/06/2020

• Coefficient d’amortissement dégressif : 1,75

• Taux d’amortissement dégressif : (100/5)*1,75 = 35 %

• Montant de la première annuité : 50 000 * 35% * 6/12 = 8750

Explication des taux :